近日,浙江嘉善聯合村鎮銀行被監管部門罰款140萬元,處罰理由包括對非營銷部門下達存款考核指標,將存款考核指標下達至個人等。

對於違規吸收存款亂象,監管機構幾度發文厘清合規界線。2010年,原銀監會印發《關於規範市場競爭、嚴禁高息攬存的通知》,其中明確,銀行業金融機構不得設立存款單項考核和獎勵辦法,不得對非營銷部門下達存款考核指標,不得把存款考核指標分解下達給個人,不得將存款考核指標與員工個人薪酬及行政職務安排掛鉤。

但從處罰案例以及采訪情況來看,全民營銷等“花式”攬儲行為屢見不鮮,各行對於存款考核指標的下達也有不少差異。

因違規下達存款考核指標處罰屢現

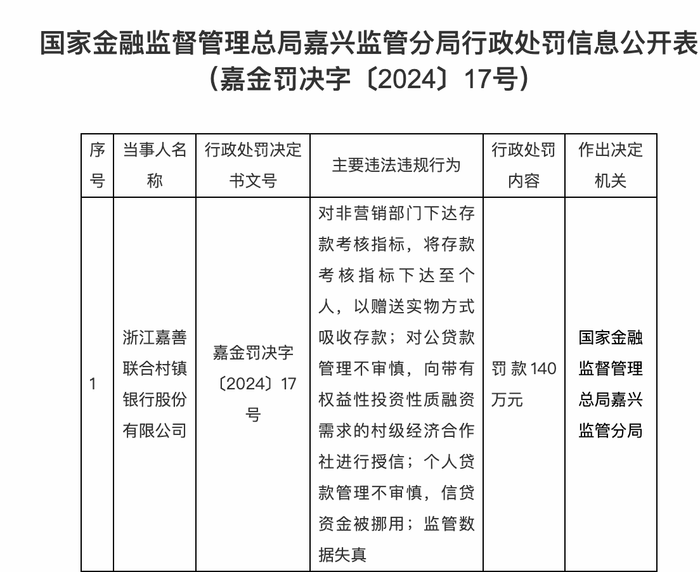

國家金融監督管理總局官網近日披露,對浙江嘉善聯合村鎮銀行股份有限公司罰款140萬元,主要違法違規行為包括對非營銷部門下達存款考核指標,將存款考核指標下達至個人,以贈送實物方式吸收存款;對公貸款管理不審慎等。

同時,對三位相關負責人人處以警告。其中對時任嘉善聯合村鎮銀行行長鍾永明處以警告,理由是對非營銷部門下達存款考核指標,將存款考核指標下達至個人,以贈送實物方式吸收存款。2023年8月23日,鍾永明因工作變動原因已提出辭去該行董事、行長職務。

公開資料顯示,浙江嘉善聯合村鎮銀行成立於2009年,法人為柳枝青,目前最大股東為杭州聯合農村商業銀行股份有限公司,持股40%。該行是由杭州聯合農村商業銀行主發起設立的具有獨立法人資格的新型農村金融機構,注冊資本2億元,總行設在浙江省嘉善縣,目前該行共有西塘、姚莊、陶莊、天凝、大雲、城西、惠民七家支行。

界麵新聞記者留意到,浙江嘉善聯合村鎮銀行2023年存貸款餘額出現了大幅增長。年報信息顯示,該行2023年存款餘額從23.93億元增加至31.47億元,增幅31.51%;貸款餘額也從26.69億元增加至32.08億元,增幅20.21%。

浙江嘉善聯合村鎮銀行2023年報

而在2022年,該行存款餘額、貸款餘額同比增幅僅分別為0.04%、7.95%。

浙江嘉善聯合村鎮銀行2022年報

存貸規模的增長也帶動了浙江嘉善聯合村鎮銀行營收與利潤增長。2023年,該行營業收入為1.33億元,較去年同比增長17.67%;營業利潤為5524萬元,同比增長11.42%。而在2022年,營業收入同比增幅僅為7.71%,營業利潤更是同比下滑3.69%。

值得注意的是,近年來,監管機構幾度發文明確不得違規吸收存款。

除上述《關於規範市場競爭、嚴禁高息攬存的通知》之外,2018年,原銀保監會聯合中國人民銀行發布《關於完善商業銀行存款偏離度管理有關事項的通知》(下稱“《通知》”),其中明確,商業銀行不得違規返利吸存,通過返還現金或有價證券、贈送實物等不正當手段吸收存款。

《通知》還強調,商業銀行不得設立時點性存款規模考評指標,也不得設定以存款市場份額、排名或同業比較為要求的考評指標,分支機構不得層層加碼提高考評標準及相關指標要求。

《通知》指出,銀行保險監督管理機構應督促並指導銀行落實有關要求,發現商業銀行違反本通知規定的,按照違反審慎經營規則,依據有關規定及時采取監管措施。

但違規攬儲行為依然屢見不鮮,相關處罰案例不在少數。

2024年8月,國家金融監督管理總局溫州監管分局對一大行溫州市分行罰款35萬元,同時對時任該行個人金融部總經理處以警告,處罰理由正是“向非營銷部門下發存款考核任務”。

同月,國家金融監督管理總局衢州監管分局對浙江常山農村商業銀行罰款290萬元,同時對兩位相關負責人人處以警告。主要違法違規事實包括:公司治理不規範;關聯交易管理不審慎;違規設立時點性存款考核指標,向非營銷部門及員工下達存款考核指標等。

2024年11月,浙江溫嶺農村商業銀行亦被罰款130萬元,處罰理由包括違規設定時點性存款規模考核指標、通過不正當方式吸收存款。

各行考核與否有差異

據界麵新聞記者采訪了解,對於非營銷部門,是否設存款考核指標各行有不少差異。

某一線城市農商行告訴界麵新聞記者,無論是平時還是時點,非業務崗都沒有存款指標的要求。

某國有行人士告訴界麵新聞記者,“對於非營銷部門而言,會鼓勵,但沒有規定必須要有多少存款,若能完成會有績效獎勵,若沒有就不發獎勵,但也不會額外扣錢。”

某大型股份製銀行人士告訴界麵新聞記者,非營銷部門沒有存款考核指標,“但有時業務壓力大的時候,銀行也會號召大家一起推薦客戶,或者增加資金,會適當給一定目標”。

至於任務是否會下發至個人,上述股份行人士補充稱,“營銷部門的考核任務一般會到個人,因為業務隊伍本來就有考核指標,這一指標也會與績效部分工資掛鉤,非營銷部門則一般很少到個人。”

相較於此,中小銀行尤其是一些縣域銀行的年底衝刺壓力更甚,高息攬儲、全民營銷等“花式”攬儲手段頻現。

某縣級農商銀行人士告訴界麵新聞記者,其所在行會對非營銷部門下達存款指標,尤其是現在開門紅階段,任務會分配到具體每個人,指標也會和每個人的績效掛鉤,業績表現不好的話會被扣工資。

對非營銷部門下發存款指標,將存款指標下發個人,並與績效掛鉤,顯然與上述《關於規範市場競爭、嚴禁高息攬存的通知》相悖。但在現實層麵,銀行之間的競爭持續上演,爭搶業務份額完成個人KPI也是行業普遍現象。有受訪專家坦言,部分規定難以落實。

招聯首席研究員、上海金融與發展實驗室副主任董希淼向界麵新聞記者表示,商業銀行是商業機構,分任務、下指標很正常,是銀行經營管理的具體行為,問題是如何科學地分配任務、考核評價。

“無論是在‘開門紅’階段還是在平時,商業銀行都應平衡好業務發展和風險防範的關係,處理好短期利益和長期利益的關係,給分支機構下達的考核任務、業績指標應科學合理,讓基層機構和員工‘跳起來夠得著’。基層機構和員工要端正認識,堅守底線,采取依法合規的方式完成任務指標。”董希淼同時建議,銀行也應摒棄規模情結和速度情結。