重要信息點評

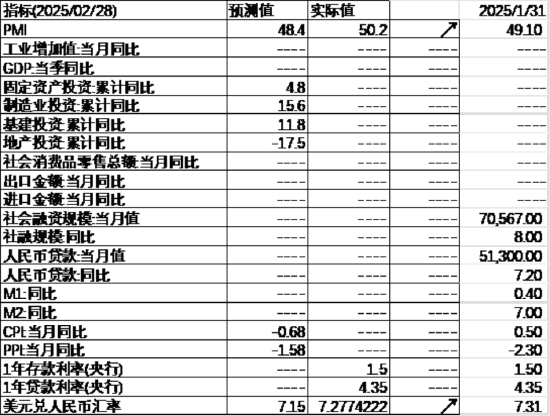

1、中國2月官方製造業PMI 50.2,預期49.9,前值49.1。中國2月非製造業PMI 50.4,預期50.5,前值50.2。

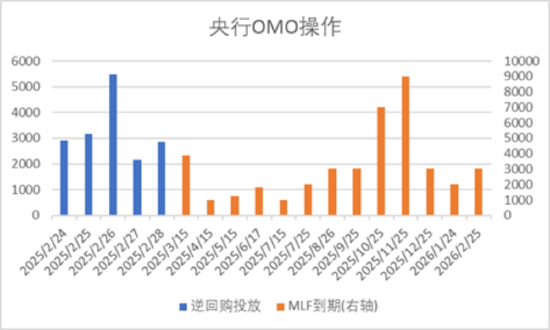

2、央行繼續縮量等價續做MLF。央行2月25日開展3000億元MLF操作,中標利率持平於2.00%,淨回籠2000億元,為連續第七個月縮量續做MLF。同日,央行還開展3185億元7天期逆回購操作,操作利率為1.5%,當日有4892億元逆回購到期,淨回籠1707億元。

3、美國總統特朗普在內閣會議上表示,美國將從4月2日起對進口自墨西哥的商品和進口自加拿大的非能源類商品征收25%的關稅。特朗普還表示,預計將很快宣布對歐盟輸美商品加征關稅;可能會征收25%的關稅,這將適用於汽車和所有其他物品。

4、美國2024年第四季度實際GDP年化修正值環比升2.3%,預期升2.3%,初值升2.3%,第三季度終值升2.8%。

5、美國1月核心PCE物價指數同比升2.6%,預期升2.6%,前值從升2.8%修正為升2.9%;環比升0.3%,預期升0.30%,前值升0.20%。

6、2月27日周四,美國商務部公布的數據顯示,美國1月耐用品訂單環比初值 3.1%,預期 2%,前值 -2.2%。

7、中共中央政治局召開會議,討論政府工作報告。會議強調,今年是“十四五”規劃收官之年,做好政府工作,要堅持穩中求進工作總基調,完整準確全麵貫徹新發展理念,加快構建新發展格局,紮實推動高質量發展,進一步全麵深化改革,擴大高水平對外開放,建設現代化產業體係,更好統籌發展和安全,實施更加積極有為的宏觀政策,擴大國內需求,推動科技創新和產業創新融合發展,穩住樓市股市,防範化解重點領域風險和外部衝擊,穩定預期、激發活力,推動經濟持續回升向好,不斷提高人民生活水平,保持社會和諧穩定,高質量完成“十四五”規劃目標任務,為實現“十五五”良好開局打牢基礎。

8、當地時間2月28日,美國總統特朗普與烏克蘭總統澤連斯基在白宮舉行會談。會談過程中,雙方在媒體前爆發激烈爭吵,澤連斯基提前離開白宮。原計劃的聯合記者會被取消,美烏礦產協議未能簽署。

市場影響因素

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。上周央行OMO投放16592億,同時到期15261億,共計淨投放1331億。此外,2月MLF到期5000億後等價續作3000億,淨回籠2000億。

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。生產數據方麵,上周高爐開工率回升,同時水泥瀝青開工繼續上行。

數據來源:Wind,中加基金;截至2025年2月28日。

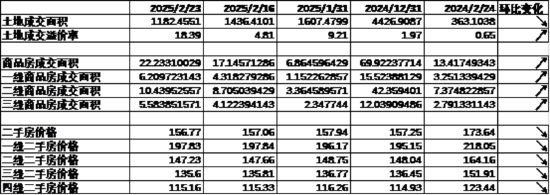

數據來源:Wind,中加基金;截至2025年2月28日。地產數據方麵,土拍麵積小幅回落背景下溢價率明顯上行,同時商品房成交麵積回升,但二手房價格回落,地產數據表現尚可。

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。汽車銷量方麵,25年1月汽車批發及零售銷量同比增速分別為0.22%及-6.99%,春節錯位背景下汽車銷量數據有所回落。

數據來源:Wind,中加基金;截至22025年2月28日。

數據來源:Wind,中加基金;截至22025年2月28日。進出口數據方麵,上周出口運價繼續向下,同時韓國2月出口數據有所回升。

數據來源:Wind,中加基金;截至2025年2月28日。

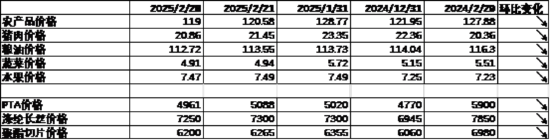

數據來源:Wind,中加基金;截至2025年2月28日。價格數據方麵,(6.260,⠰.00,⠰.00%)價格上周有所回落。其中,水果蔬菜價格有所下行,同時豬肉價格降至20.86元。纖維方麵價格有所回落。豬肉價格在春節假期後大幅走弱。

數據來源:Wind,中加基金;截至2025年2月28日。

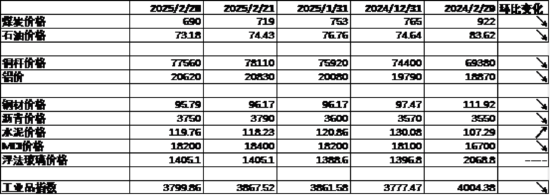

數據來源:Wind,中加基金;截至2025年2月28日。PPI影響因素方麵,工業品指數上周有所下行,僅水泥價格有所回升,其餘均有所回落。

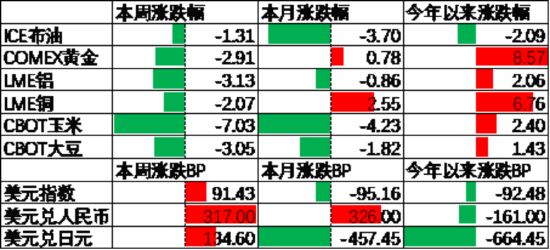

數據來源:Wind,中加基金;截至2025年2月28日;期貨漲跌幅以結算價作為計算標準。

數據來源:Wind,中加基金;截至2025年2月28日;期貨漲跌幅以結算價作為計算標準。期貨價格方麵,上周各類期貨價格有所回落,其中石油跌幅最小,玉米跌幅最大。ICE布油收於73.08美元,跌1.31%,COMEX黃金收於2867.3美元,跌2.91%。

上周美元指數上行91.43BP,特朗普關稅政策升級背景下美元走強。在此背景下人民幣上周貶值317個基點,日元貶值134.6個基點。

市場回顧

一、基金市場⠀

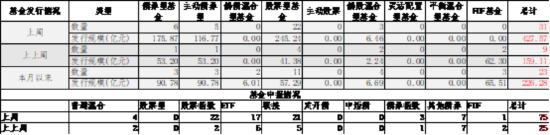

數據來源:Wind,中加基金;截至2025年2月28日。

基金申報與發行方麵,上周共計申報基金75支,其中普通混合型基金4支,債券類基金(10支)少於股票類基金(60支),FOF基金申報1支。發行一邊,上周基金共計發行427.57億,其中股票型基金發行規模大幅回升。

二、股票市場⠀

數據來源:Wind,中加基金;截至2025年2月28日。

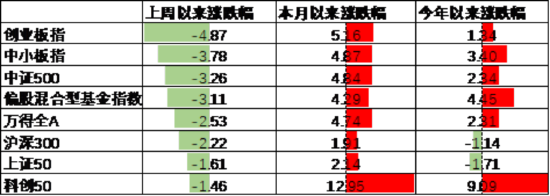

數據來源:Wind,中加基金;截至2025年2月28日。A股表現來看,上周主要板塊有所下行,其中科創50跌1.46%,跌幅最小;創業板跌4.87%,跌幅最大。AI題材炒作告一段落,在此背景下A股有所下行。偏股基金指數跌3.11%。

數據來源:Wind,中加基金;截至2025年2月28日。

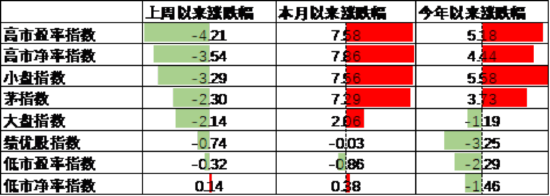

數據來源:Wind,中加基金;截至2025年2月28日。A股各風格指數中,高PE指數跌4.21%,表現最差;低PB指數漲0.14%,表現最好。市場風格大盤價值占優。

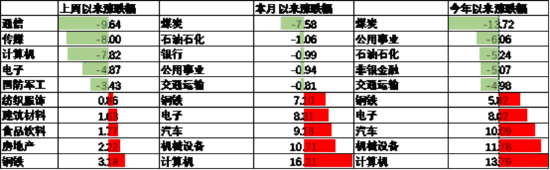

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年2月28日。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年2月28日。行業方麵,上周31個申萬一級行業中8個上漲,23個下跌。其中,國內AI大模型主題炒作告一段落,在此背景下TMT行業漲幅有所回吐,其中通信、傳媒、計算機及電子行業分別跌9.64%至4.87%,跌幅最大。另一方麵,兩會即將召開背景下順周期板塊相對表現較好,其中鋼鐵、房地產、食品飲料、建築材料及紡織服裝分別漲0.86%至3.18%不等,漲幅最大。

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。港股方麵,恒生指數跌2.29%,恒生科技指數跌4.97%。海外衰退預期上行背景下港股有所回落。

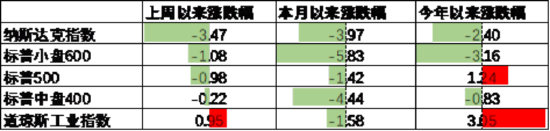

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。美股方麵,上周有所回調,其中,納斯達克指數跌3.47%,表現最差;道瓊斯工業指數漲0.95%,表現最好。市場衰退預期持續上行,在此背景下美股表現不佳。需要注意的是,隨著美國政策再次通過關稅手段進行新一輪貿易戰,全球經濟均會麵臨一定影響,關注美國高利率背景下能否實現經濟軟著陸。

數據來源:Wind,中加基金;截至2025年2月28日。

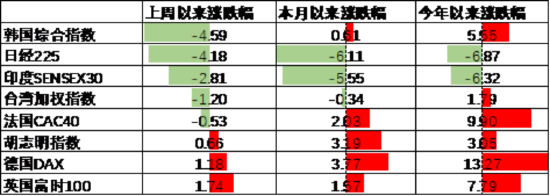

數據來源:Wind,中加基金;截至2025年2月28日。其他海外市場方麵,韓國市場跌4.59%,表現最差;英國市場漲1.74%,表現最好。發達市場較新興市場表現占優。

二、債券市場

數據來源:Wind,中加基金;截至2025年2月28日。

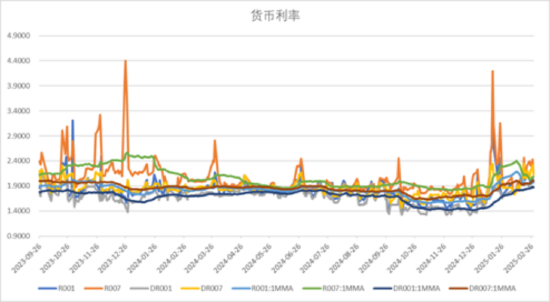

數據來源:Wind,中加基金;截至2025年2月28日。上周貨幣市場利率有所上行,D一月均值升至2.01,資金麵較此前更為緊張。

數據來源:Wind,中加基金;截至2025年2月28日。

國股銀票方麵,2月末6個月、3個月轉貼現利率分別為1.05%及0.9%,位於較低水平,預計2月社融中貸款數據維持偏弱。

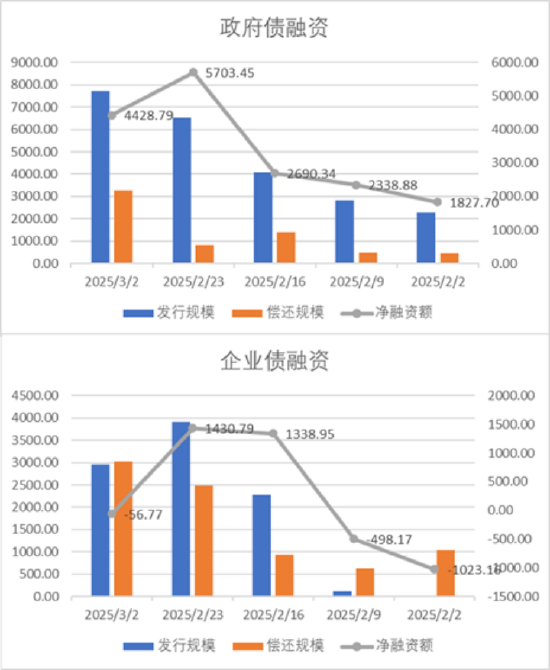

數據來源:Wind,中加基金,時間截至2025年2月28日。

數據來源:Wind,中加基金,時間截至2025年2月28日。債券融資方麵,上周政府債淨融資額4428.79億,維持大額淨發行;企業債淨融資額-56.77億,較此前有所回落。上周債券淨發行量有所下行。

數據來源:Wind,中加基金,時間截至2025年2月28日;分位數為過去5年分位數。

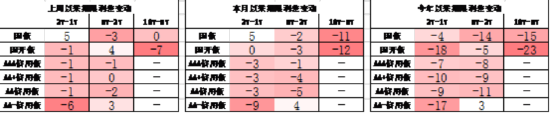

數據來源:Wind,中加基金,時間截至2025年2月28日;分位數為過去5年分位數。債券市場方麵,上周主要債券中,信用債大幅上行,其中1Y信用債上行11BP,上行幅度最大。同時利率債小幅震蕩上行,其中5Y國開債上行8BP,上行幅度最大。MLF等價縮量續作背景下市場寬鬆預期繼續落空,在此背景下債券利率有所上行。往後看,隨著政策出現了一定程度的轉向,市場開始定價經濟複蘇,後續債市走勢仍取決於政策實際效果。

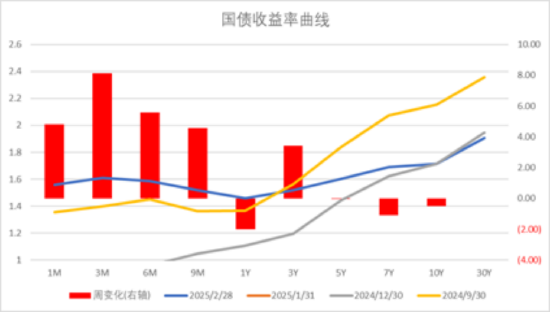

數據來源:Wind,中加基金;截至2025年2月28日;分位數為過去5年分位數。

期限利差方麵,上周利差大體收窄,30年國債利率維持1.91,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2025年2月28日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

數據來源:Wind,中加基金,截至2025年2月28日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。信用利差方麵,上周信用債上行幅度更大使得利差走闊。曆史來看,大部分信用債利差分位數進入中性偏低區間。

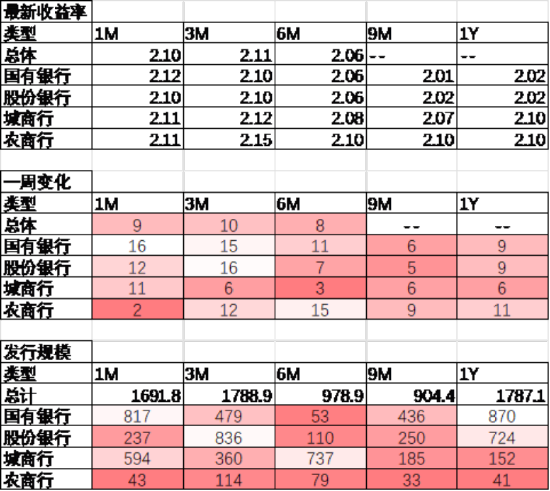

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。同業存單方麵,上周發行利率有所上行,其中發行規模最多的1Y國有銀行上行9BP,為2.02%;3M股份銀行上行16BP,為2.10%。

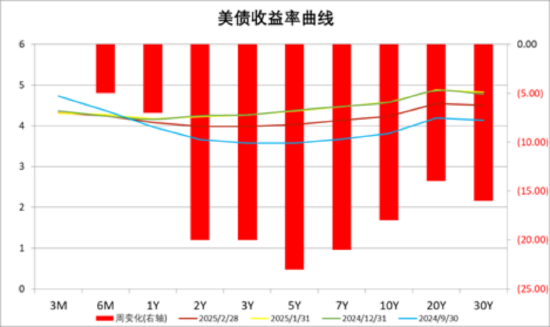

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。美債方麵,上周利率有所下行,其中5Y下行23BP,下行幅度最大;3M下行0BP,下行幅度最小。海外衰退預期上行使得利率走低。同時,隨著美聯儲正式開啟降息,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

國內PMI回暖,美國通脹維持高位

上周,國內公布2月PMI數據,其中製造業PMI由1月的49.1回升至50.2,非製造業PMI則由50.2回升至50.4,二者均位於榮枯線以上,顯示國內經濟出現一定的回暖跡象。往後看,雖然近期中美貿易摩擦使得市場擔心貨幣政策受到一定製約,但中長期維度來看貨幣政策進一步發力確定性較強,並有望帶動居民信心回升及經濟企穩。不過這一過程需要一定時間,期間宏觀數據仍會麵臨一定波動。海外方麵,美國1月PCE數據公布。其中,核心PCE數據同比增長2.5%,符合市場預期,但24年12月數據由2.8%修正為2.9%,顯示通脹仍然維持一定的韌性,後續關注貿易戰加劇後美國經濟能否平穩落地。降息預期方麵,市場降息預期有所增加。目前市場中性預期25年3月FOMC降息概率為9.79%,較上上周增加3%,並最晚於6月進行降息。

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。股票市場觀點

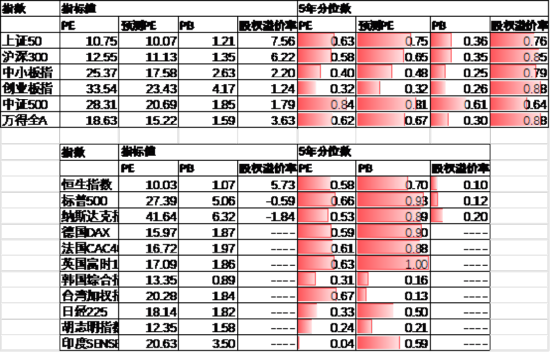

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE15.22倍,處於67%分位水平,股權溢價率3.63%,處於88%分位水平。市場估值分位數位於中性區間。

數據來源:Wind,中加基金;截至2025年2月28日。

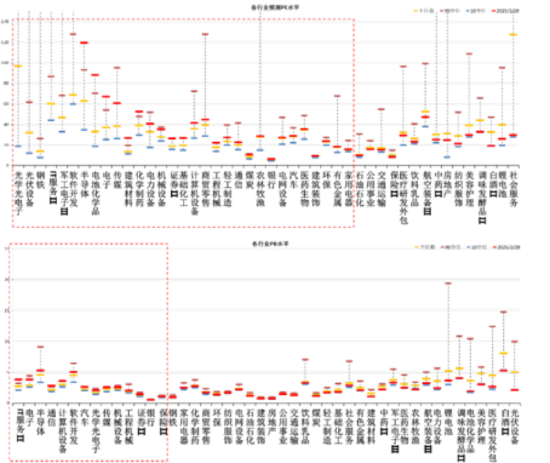

數據來源:Wind,中加基金;截至2025年2月28日。分行業看,預測PE約半數行業高於過去5年估值中位數,PB方麵約四分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2025年2月28日;分位數為過去5年。

數據來源:Wind,中加基金;截至2025年2月28日;分位數為過去5年。往後看,隨著市場開始觀測政策落地的實際效果,配置方向上關注:

1、以舊換新、設備更新等政策發力的家電、汽車等方向。

2、國內大模型取得較大突破利好的計算機、通信、電子及傳媒板塊。

債券市場觀點

數據來源:Wind,中加基金;截至2025年2月28日。

數據來源:Wind,中加基金;截至2025年2月28日。風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。

相关文章:

相关推荐: