357 家銀行高危!錢放哪裏最安全?這 3 招教你守住錢袋子

這兩年,投資市場的形勢真的不太樂觀。

A 股市場起起落落,股民們仿佛被反複⠢€œ收割”;房地產行業也不太平,接連暴雷;就連原本讓人覺得相對靠譜的理財機構,也頻繁出現問題,有時候一覺醒來,投入的本金可能就沒了。

有位粉絲最近給我發私信,說他去年在一個頭部理財平台遭遇了⠢€œ踩雷”,一下子虧了 8 位數。

他特別無奈地說:“以前一直覺得大機構肯定靠譜,沒想到一下子就回到了一無所有的時候。” 最後,他狠狠心把剩下的錢都拿去買了保險,還說:“利息低點就低點吧,起碼本金能保住。”

ONE.

357家銀行高危

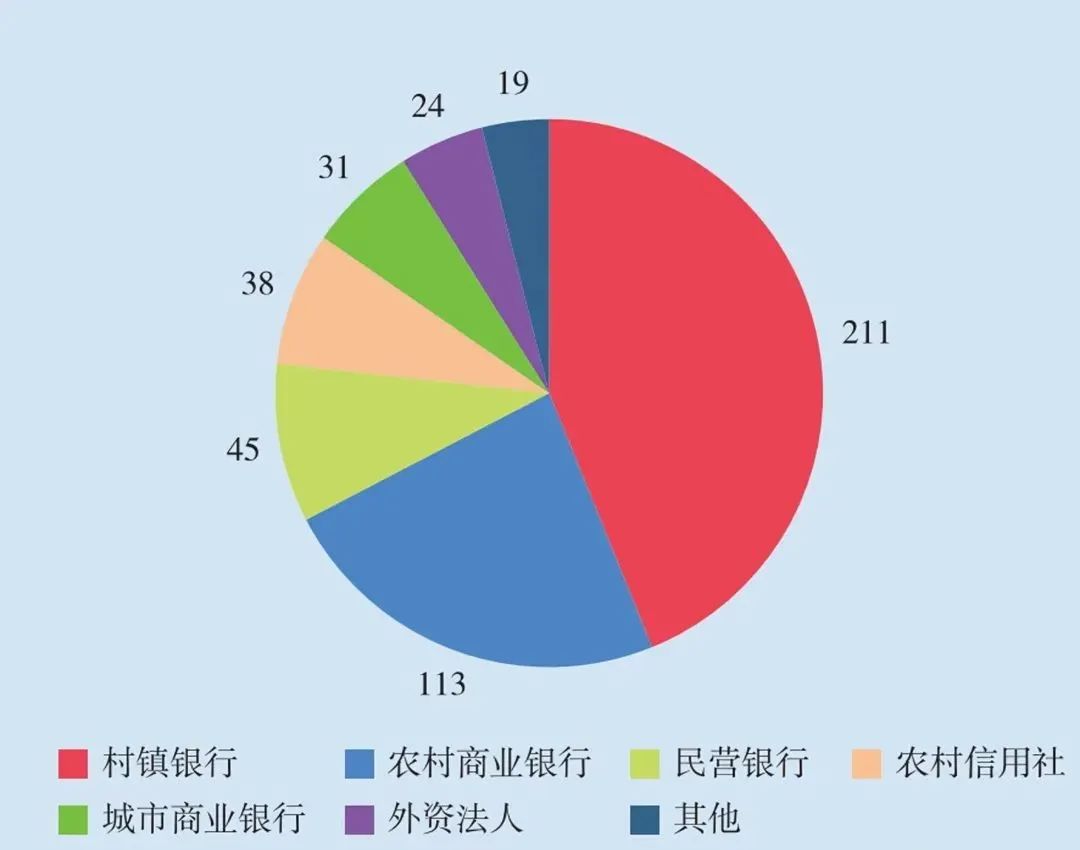

最新的數據顯示,在 2024 年,全國已經有 357 家銀行被列為 “高風險”,比上一年新增了 20 家,這些銀行的總資產高達 7.05 萬億!而且,這些高風險銀行當中,96% 都是村鎮銀行、農商行這樣的中小機構,主要集中在東三省、河南、甘肅這些地區。

更讓人揪心的是,今年已經有將近 200 家中小銀行悄無聲息地 “消失” 了,遼寧、河北、新疆成了受影響最嚴重的地區。

1. 高危銀行長啥樣?

在那些被列為高風險的銀行裏,村鎮銀行和農商行占了 96%,就連城商行也有 11% 觸及了 “風險紅線”。不過,讓人意外的是,外資銀行和民營銀行反倒更安全,沒有一家進入 “高風險區域”。

2. 存款保險≠萬能護身符

央行有明確規定:在同一家銀行,50 萬以內的存款是可以保證本金安全的,但要是超過了 50 萬,超出的部分在銀行破產時就有可能拿不回來了。比如說,你在某家村鎮銀行存了 200 萬,要是這家銀行破產了,你最多隻能拿回 50 萬,剩下的 150 萬就很可能打了水漂。

3. 高息攬儲 = 甜蜜陷阱?

一些小銀行常常會打著 “利息 5%” 這樣的旗號來吸引大家存錢。但是要知道,高收益往往伴隨著高風險。大家一定要記住:如果一家銀行年年都在虧損,那不管它給出多高的利息,都可能隻是 “最後的晚餐”,看似誘人,實則危險。

這就讓人忍不住要問了:錢存到銀行還安全嗎?我們常說的 50 萬存款保險,真的能保障我們的全部存款嗎?

別擔心,今天這篇文章,就會手把手教你在 2025 年怎麽安全存錢,甚至還能教你如何用 10 萬本金,穩穩地滾到 100 萬。

TWO.

普通人怎麽辦

普通人避坑指南:3 招守住血汗錢

第一招:選對銀行,穩字當頭

國有大型銀行是最安全的選擇,像、這些有著 “國家隊” 背景的銀行,實力雄厚,暴雷的可能性極低。而小銀行雖然可能給出的利息會比大銀行高個 1%,但風險卻可能高出 10 倍,所以在選擇小銀行的時候,一定要慎重考慮。

第二招:學會分倉,雞蛋別放一個籃子

50 萬是一個關鍵的界限,如果你的存款超過了 50 萬,最好把錢分存在多家銀行。舉個例子,要是你手頭有 150 萬,你可以在工商銀行存 50 萬,存 50 萬,再用 50 萬去買國債,這樣既能保證資金安全,又能有一定的靈活性。

第三招:鎖死利率,提前對抗降息潮

現在全球經濟形勢不太好,存款利率隻會越來越低。那怎麽才能跑贏通脹呢?這裏有兩個辦法:

I) 短期:換美元吃高息:

每個人每年有 5 萬美元的外匯額度,目前國內銀行的美元存款利率大概在 3.5% 左右。要是你還想獲得更高的收益,還有個進階操作,就是去開一個香港賬戶,香港的銀行美元存款利率通常會比內地高 1%-2%。

II) 長期:用儲蓄險鎖定複利:

給大家講一個真實的案例,有個人從 30 歲開始,每年存 3 萬美元,連續存 5 年,從第 6 年開始,每年就能拿到 6% 的利息,大概是 9000 美元,而且本金還能繼續利滾利。等到 100 歲的時候,他的賬戶裏能滾到將近 1900 萬人民幣!

這種儲蓄險的底層邏輯是和美國國債(年化收益 4.5%)以及美股(30 年平均收益 8.3%)掛鉤的,通過時間來積累複利,特別適合那些不太懂炒股的小白。

中短期收益緊隨方案一之後;長期收益的增長速度非常快,領先於整個行業。

到了第20年,預期的總收益將達到157.6萬元,年化複利為6.06%;到第30年,預期總收益將高達310萬元,年化複利為6.38%;到了第60年,總收益將達到2672萬元,年化複利為6.91%。

THREE.

友情提醒

2025 年預警:這些坑千萬別踩

I)警惕 “高息國債” 騙局:國內國債的年化利率目前隻有 1.6% 左右,如果有產品承諾年化利率能達到 3.5% 以上,那要麽是在概念上偷梁換柱,要麽就是準備卷錢跑路,大家可千萬不要上當。

II) 遠離非持牌機構:現在理財平台暴雷的情況時有發生,所以在投資的時候,一定要仔細看清楚合同裏的 “底層資產”,千萬別把錢投到那些沒有牌照的機構。

I)自查存款:要是你在小銀行存的錢超過了 50 萬,趕緊把錢分散存到其他銀行,保障自己的資金安全。

II)換匯窗口:記得要在 12 月 31 日之前,把 5 萬美元的外匯額度用好,抓住換美元吃高息的機會。

III)長期規劃:可以考慮用儲蓄險或者國債來鎖定利率,這樣就能有效避免財富因為利率下降而縮水。

賺錢有時候靠點運氣,但守住錢就得靠智慧了。