摘要

本次報告相對前置預期顯得利空,報告後盤麵走弱但是三月齋月題材仍然有交易空間,等待產地與銷區在產量恢複前的再度博弈。

2月MPOB供需報告解讀:

本周一MPOB公布了2月月度供需報告,產量環比下降4.2%至118.8萬噸,進口下降至6.7萬噸,出口環比下降16.3%至100.2萬噸,國內消費環比增加23.5%至32.1萬噸,庫存再度下滑4.3%至151.2萬噸。

與前置月度預估相比,本次主要偏差在於產量端降幅相對較小,且出口不及市場預期,對應庫存降幅不及市場預期且超過150萬噸(150萬噸可以理解為中性和偏緊的閾分界點)。

圖1 市場預估與官方披露

數據來源:公開信息整理,中糧期貨研究院整理

數據來源:公開信息整理,中糧期貨研究院整理一

供給端

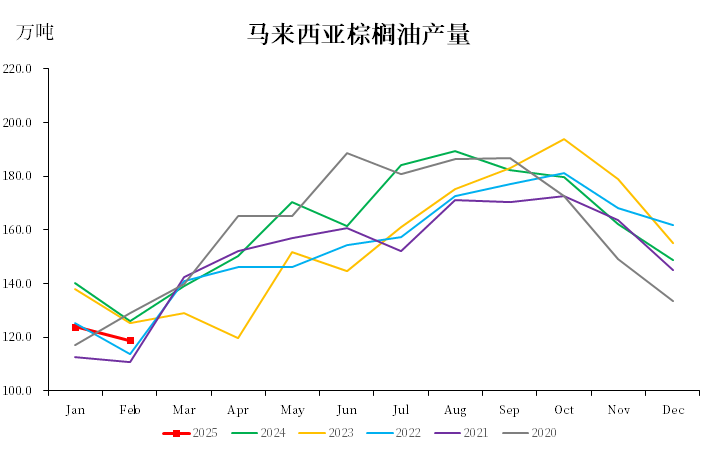

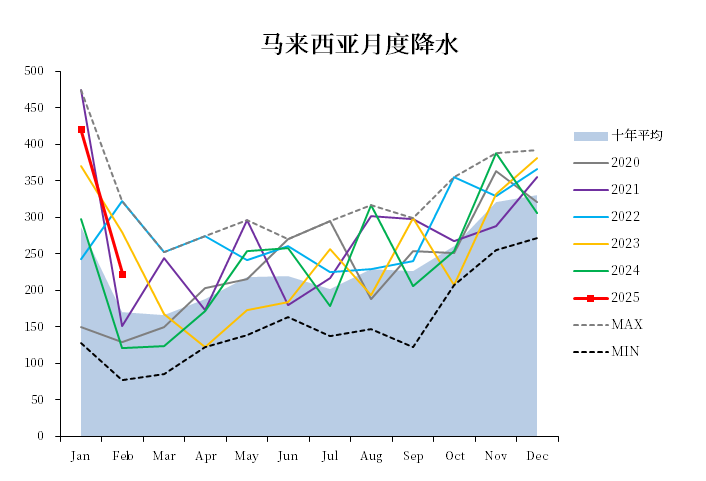

從供給端看,2月產量通常為年內最低月份(主要是天數少),本次月度產量回落幅度小,主要是1月產量受到洪澇天氣影響前置基數相對較低。本次報告產量與前置預期相比,解讀為利空並且UOB和MPOA前置預估減產幅度也相對較大,市場原先交易更緊張的產量供給。後續三月齋月對於產量端的限製是當前油偏強運行的支撐,等待高頻產量數據的披露。

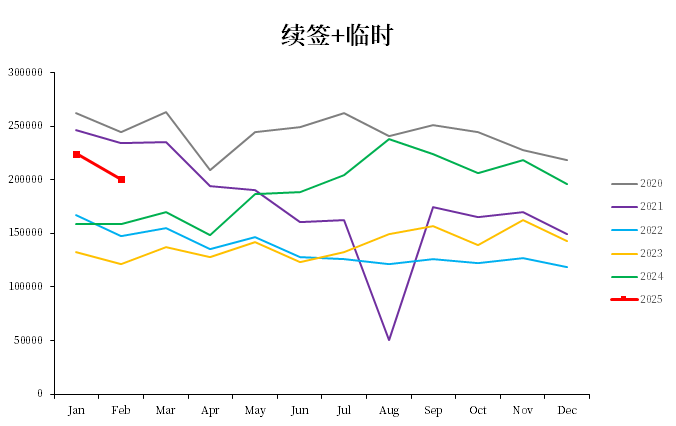

外籍勞工方麵,由於續簽勞工簽證數量在2025年明顯增加,當前勞動力方麵沒有擔憂。

天氣方麵,2月降雨回落至223MM,但是砂拉越地區降雨395MM仍然明顯高,總體降雨減少但是局部仍然受到降雨過多影響,留意及時降雨更新。中長期天氣展望,ENSO指數預計Q2和Q3均在-0.5~0區間運行,沒有極端天氣。

圖2 馬來西亞棕櫚油產量

數據來源:MPOB,中糧期貨研究院整理

數據來源:MPOB,中糧期貨研究院整理圖3 馬來西亞外籍勞工

數據來源:馬來移民局,中糧期貨研究院整理

數據來源:馬來移民局,中糧期貨研究院整理圖4 馬來西亞降雨

數據來源:REUTERS,中糧期貨研究院整理

數據來源:REUTERS,中糧期貨研究院整理二

需求端

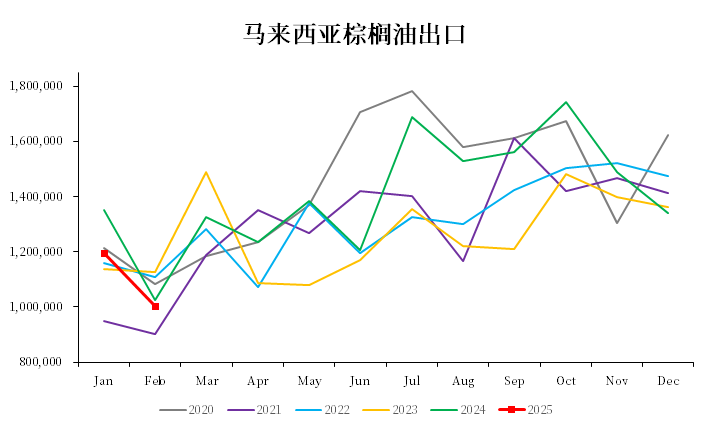

從出口需求端看,2月出口再度小下滑16.3%至100.2萬噸,從11月開始的出口需求疲軟仍然在持續,棕櫚油相對仍然有明顯的溢價,並且2月還傳出印度批量洗船的抵製情緒,當前中國庫存低位,且印度也有補庫需求,產地和銷區的博弈時間窗口到尾聲階段。

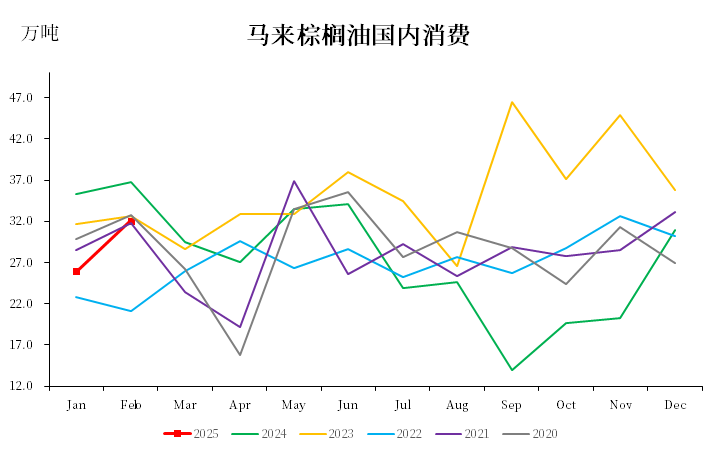

國內消費方麵,本月消費增加至32.1萬噸,區間上沿的月度消費量,有受到齋月的影響,但是當前POGO價差下這樣的月度消費難以持續。

圖5 馬來西亞棕櫚油出口

數據來源:MPOB,中糧期貨研究院整理

數據來源:MPOB,中糧期貨研究院整理圖6 馬來西亞棕櫚油國內消費

數據來源:MPOB,中糧期貨研究院整理

數據來源:MPOB,中糧期貨研究院整理三

小結

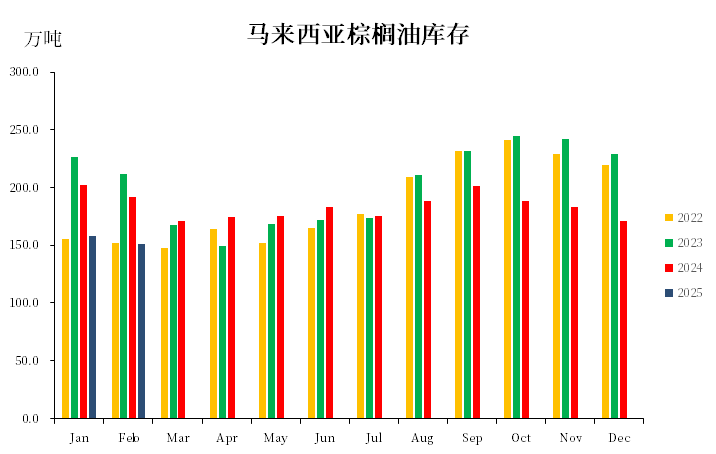

庫存端,本月庫存環比下降4.3%至151.2萬噸,庫存降幅不及市場預估,且高於150萬噸整數關口,自2024年10月以來持續走低,當前馬來庫存相對偏緊且印尼Q1庫存也相對偏緊對應當前棕櫚油價格中樞高位運行。

以上,2月MPOB報告相對偏空,前期市場交易更加偏緊的供需預期,盤麵會有所反應但是三月齋月題材供給端還有交易餘地,如果季節性增產對應的價格驟跌預期過於一致,不妨更加詳細的跟蹤印度的進口需求支撐。

圖7 馬來西亞棕櫚油庫存

數據來源:MPOB,中糧期貨研究院整理

數據來源:MPOB,中糧期貨研究院整理作者簡介

張如峰

中糧期貨研究院 油脂油料高級研究員

交易谘詢資格證號:Z0021115